Zakładanie małej firmy lub firmy, która ma potencjał na spory wzrost, jest niezwykle ekscytujące. Wiąże się z poświęceniem na to zadanie sporej ilości czasu, energii i pieniędzy.

Niestety, zakładanie firmy nie jest pozbawione ryzyka. Według U.S. Small Business Administration (SBA), nawet 90% startupów kończy swoją działalność w ciągu pierwszych 5 lat, z czego aż 21% upada w pierwszym roku. Dane wskazują także, że kolejne 30% startupów upada w ciągu drugiego roku od założenia, a pozostałe 50% do piątego roku. To jednak nie koniec niepokojących statystyk – dane zebrane w ciągu 10 lat pokazują, że pierwszej dekady działalności nie udaje się przetrwać kolejnym 70% przedsiębiorstw. Jak przekonasz się w kolejnych rozdziałach, wiele niepowodzeń jest skutkiem problemów z pieniędzmi. Opracowanie solidnej strategii finansowej dla startupu może pomóc tym firmom przetrwać dłużej niż 10 lat.

Źródło: Profit from Tech

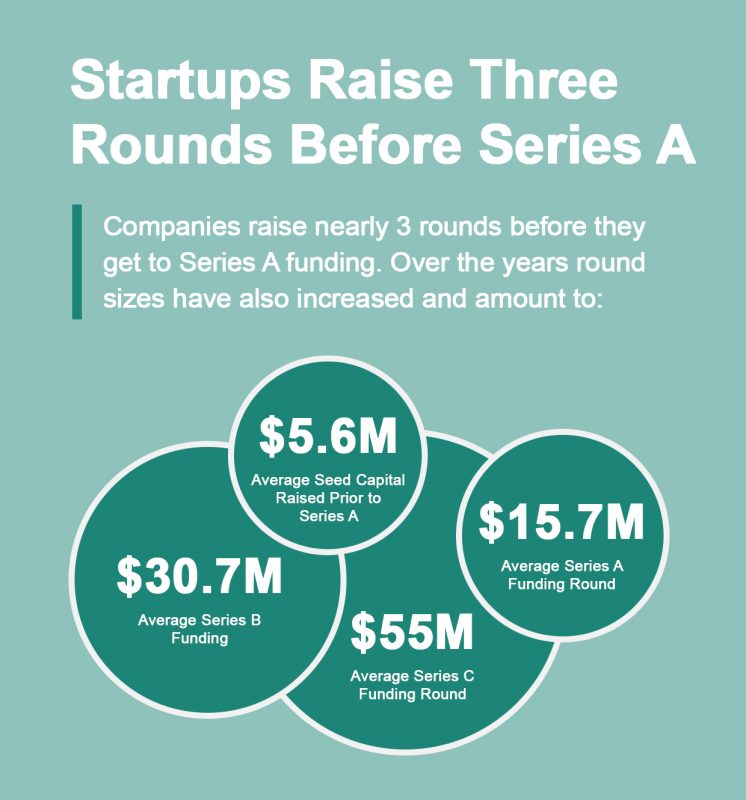

Założenie startupu wymaga znacznych środków finansowych. Zasoby finansowe potrzebne do rozpoczęcia działalności są z roku na rok coraz większe. Jak widać na powyższej grafice, przeciętny startup potrzebuje 5,6 miliona dolarów przed finansowaniem serii A.

Pieniądze niezbędne do rozpoczęcia pierwszych kroków działalności startupu pochodzą z różnych źródeł, w tym od przyjaciół i rodziny, zasobów finansowych założycieli (takich jak branie pożyczek pod zastaw, oszczędzanie, a nawet finansowanie zadłużenia za pomocą kart kredytowych). Innym źródłem początkowego finansowania mogą być pieniądze pochodzące od tzw. Aniołów Biznesu. To jednak oznacza z rezygnacji z pewnej kontroli nad firmą i własnego kapitału. Zwykle firmy venture capital czekają z inwestycjami do serii A i późniejszych etapów.

Według Techcrunch wielu założycieli startupów przechodzi przez 3 rundy wczesnego finansowania, zanim będą gotowi na uzyskanie funduszy serii A. Oznacza to, że potrzebują oni solidnych strategii finansowych, aby ich startupy odniosły sukces.

Główne przeszkody dla rozwiającego się biznesu

Startupy upadają z wielu powodów.

Najważniejszym powodem niepowodzenia jest sam pomysł, który nie pasuje do potrzeb rynku lub nie jest skutecznie wdrażany przez założycieli. W wielu grupach startupowych, w ramach których przyszli założyciele dzielą się między sobą swoimi MVP (minimum viable products) lub już rozwiniętymi pomysłami, okazuje się, że założyciele skupiają się na tym, co oni MOGĄ zrobić, a nie na tym, co potrzebuje rynek. Wkroczenie na rynek, w którym istnieje już silny lider branży wymaga od przedsiębiorców uzyskania znacznej przewagi nad już istniejącymi produktami, zadbanie o stworzenie elementów wyróżniających, a to z kolei wymaga czasu, umiejętności oraz dużych pieniędzy, aby można było wypromować produkt na rynku. Nie jest to proste zadanie. Mniej niż 1% startupów ewoluuje w tzw. jednorożca, aby zdominować nową branżę (np. Airbnb, Uber lub Pyszne.pl).

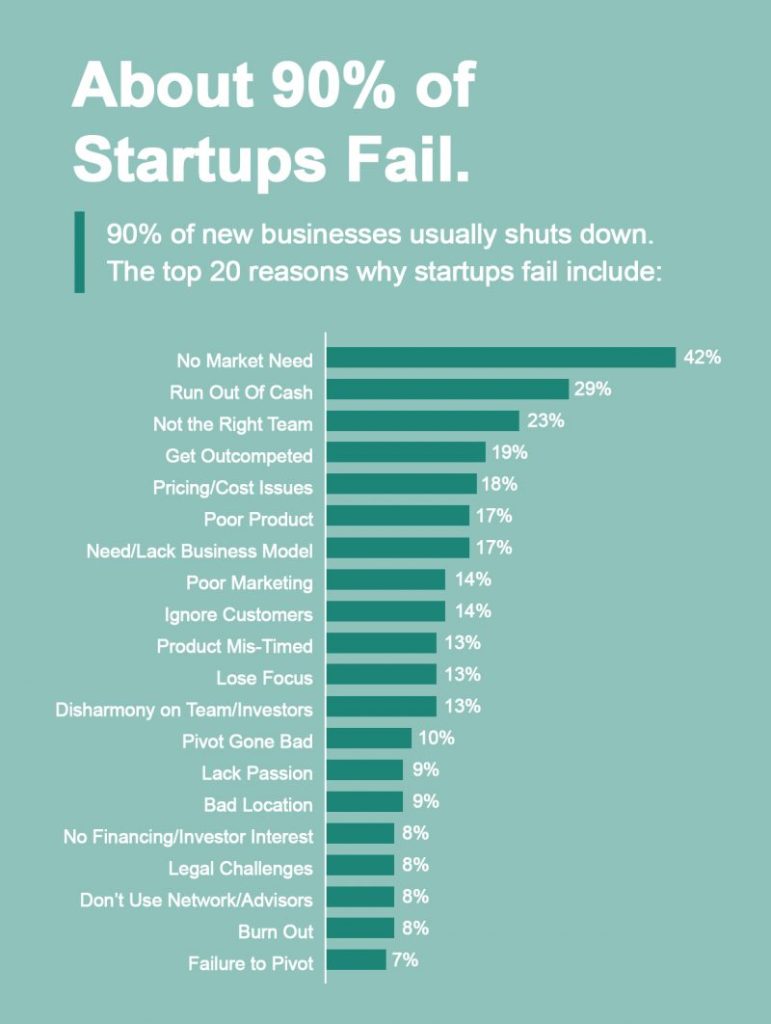

Drugim co do wielkości powodem niepowodzeń jest brak strategii finansowania dla startupów, która pomogłaby im odnieść sukces. Widać to na poniższej grafice.

Źródło: Profit from Tech

Jak widać, prawie 30% niepowodzeń startupów wynikało z kwestii finansowych – zwłaszcza przepływów pieniężnych odzwierciedlających dopasowanie w czasie wpływów i wypływów środków pieniężnych. Dlatego przepływy pieniężne są główną przeszkodą dla małych i rozwijających się firm, a odnoszące sukcesy firmy muszą opracować solidne strategie finansowe dla start-upów, które odniosą sukces.

Budowanie solidnej strategii finansowej dla startupów

Jak zbudować lepsze strategie finansowania dla sukcesu startupu?

Jako mała firma lub przedsiębiorca musisz upewnić się, że skutecznie i profesjonalnie zarządzasz swoimi pieniędzmi. Przepływy pieniężne nie oznaczają, że nie dokonujesz wystarczającej sprzedaży, chociaż poprawa sprzedaży prawdopodobnie poprawia przepływy pieniężne. Przepływy pieniężne reprezentują niedopasowanie między wpływami i wydatkami pieniężnymi. Rozwiązanie problemu polega na zbudowaniu strategii finansowania sukcesu startupu, w tym:

- Lepszego planowania

- Skutecznej windykacji

- Faktoring faktur

Lepsze planowanie

Częścią lepszego planowania finansowego jest unikanie problemów, a to jest możliwe dzięki zrozumieniu, jakie czynniki mogą wywołać problem, jakie czynniki są ze sobą powiązane, a także wiedza, w jakim momencie problem może wystąpić. Unikanie problemów to między innymi wdrażanie proaktywnych strategii na wypadek wystąpienia problemów z gotówką.

Możesz także opracować modele predykcyjne na podstawie wcześniejszych działań, aby lepiej przewidzieć, w jakich momentach możesz napotkać problem z przepływem środków pieniężnych. Dzięki starannemu planowaniu masz lepszą pozycję do negocjowania z wierzycielami i ustalania priorytetów płatności, aby utrzymać dodatni poziom gotówki. Innym narzędziem jest ustanowienie funduszu na wypadek niedoborów gotówki, odłożenie części przychodów w gotówce na problemy z przepływem środków pieniężnych lub utworzenie linii kredytowej w banku, co może pomóc Ci przezwyciężyć niedobory pieniężne. Pamiętaj jednak, że linie kredytowe nie są tradycyjnymi pożyczkami i często mają wyższe oprocentowanie. Te opcje kredytowe są zaprojektowane jako krótkoterminowa pomoc, do momentu, aż wpływy pieniężne nie nadrobią wypływów. Wtedy należy zwrócić pożyczkę do banku wraz z odsetkami.

Skuteczna windykacja

Zaległe faktury i długo płacący klienci są często bezpośrednim powodem upadku małych film, które muszą płacić za towary i usługi, które otrzymują, czekając na odbiór od klientów. W 2021 roku zadłużenie polskich firm wyniosło aż 11 miliardów złotych. Statystycznie jedna zadłużona firma ma do oddania wspólnikom w biznesie niemal 24 tysiące złotych.

Posiadanie zadłużenia oznacza, że Twoja firma nie będzie w stanie się rozwijać, nie będzie w stanie zapłacić pracownikom lub dostawcom i nie będzie w stanie wykorzystać tego, co jest zasadniczo ich własnymi pieniędzmi, do zaspokojenia potrzeb finansowych. Wzrost niezapłaconych faktur to trend globalny, chociaż większe, bardziej ugruntowane firmy zawsze mogą zwrócić się do dużych banków i skorzystać z różnych form zabezpieczeń, aby uzyskać dostęp do środków potrzebnych do utrzymania dodatnich przepływów pieniężnych. Mniejsze firmy lub start-upy mogą nie mieć kapitału własnego, udokumentowanych osiągnięć ani relacji bankowych niezbędnych do tego, aby ta strategia zadziałała. Firmy mogą łatwo zwinąć się i zamknąć, nawet jeśli ich początkowa koncepcja biznesowa (produkt lub usługa) jest genialna, po prostu dlatego, że model biznesowy (zarządzanie finansami/windykacja płatności) jest wadliwy.

Nie brakuje porad, które zachęcają do korzystania z usługi windykacji w ostateczności, ponieważ korzystanie z usługi windykacji lub prawnika tylko psuje obustronne relacje. Można jednak zastosować inne podejście do relacji z klientami, na przykład poprzez dokładne wyjaśnienie klientom, jakie są Twoje oczekiwania dotyczące płatności oraz np. oferując rabaty za terminowe płacenie faktur. Możliwe rabaty to np. 2% w przypadku płatności otrzymanych w ciągu 10 dni z terminem płatności w ciągu 30 dni. Wiele firm opracowuje solidny plan skorzystania z tych rabatów, co poprawia ich przepływ gotówki.

Faktoring faktur

Są dwie metody uzyskiwania dostępu do pieniędzy za pomocą finansowania faktur. Istnieje faktoring faktur, w ramach którego organizacja przekazuje cały proces stronie trzeciej. Strona trzecia przekazuje potrzebną gotówkę, pomniejszoną o opłatę manipulacyjną na pokrycie kosztów finansowania, zapewniając niezbędny przepływ gotówki. Jest też dyskontowanie faktur, w ramach którego firma może przechowywać faktury we własnym zakresie, a jednocześnie mieć dostęp do powiązanej gotówki, o ile może dostarczać faktury i wykazywać, że windykacja jest w toku.

Obie metody są powszechnym sposobem pozyskiwania i generowania funduszy przez małe firmy bez utraty kapitału własnego zbudowanego w firmie, przy czym instytucja finansowa zapewnia z góry gotówkę na dalsze prowadzenie działalności. To nie jest usługa windykacyjna, to zwykła windykacja faktur, po prostu wykonywana przez firmę zewnętrzną, która specjalizuje się w tego typu pracach. Osoba trzecia bierze na siebie ryzyko i ewentualny odpis faktury, stąd pobierana opłata jest współmierna do ryzyka.

Jeśli Twoja firma nigdy wcześniej nie korzystała z faktorowania faktur, zalecamy wypróbowanie tej usługi jeszcze przed zakupem i porównanie opcji finansowania faktur. Cokolwiek robisz, jeśli chodzi o pieniądze i biznes, upewnij się, że przeprowadzasz gruntowną analizę i korzystasz tylko z firmy zatwierdzonej przez uznane banki.

Kluczem jest specjalizacja

Jako firma masz wiele do zrobienia, aby zaspokoić potrzeby klientów. Skup się na tym, co wiesz, na tych aspektach biznesu, które mają największy wpływ na Twoich klientów i pozwól innym robić to, co potrafią najlepiej, poprzez outsourcing. Outsourcing to świetna opcja na rozszerzenie procesów biznesowych, szczególnie ważna, gdy outsourcing funkcji pozwala na optymalizację posiadanych zasobów. Jeśli chodzi o finansowanie rozwoju firmy i opłacanie miesięcznych rachunków lub utrzymywanie dodatniego stanu gotówki, najlepszym rozwiązaniem może być skorzystanie z faktoringu, aby poprawić przepływy pieniężne i uniknąć niewypłacalności własnego zadłużenia. Nikt nie może prowadzić firmy, gdy sprzedawcy odmawiają przyjmowania zamówień lub przedsiębiorstwa użyteczności publicznej je zamykają.

Final thoughts

Mam nadzieję, że ten artykuł był dla Ciebie pomocny. Opracowanie rozsądnych strategii finansowych dla startupów ma kluczowe znaczenie dla sukcesu.