La asociación que reúne a las principales compañías aéreas del mundo, IATA, ha publicado una serie de datos alentadores para el sector. Según sus previsiones, durante el presente 2023 el sector alcanzará unos beneficios cifrados en 23.300 millones de dólares (21.500 millones de euros), mientras que de cara a al próximo ejercicio llegarían a incrementarse hasta 25.700 millones de dólares (23.800 millones de euros).

Aunque estos datos todavía quedan lejos de los beneficios obtenidos en 2019, cuando llegamos a 29.300 millones de dólares, sí es importante remarcar su impacto en el contexto de los últimos años. A raíz de la pandemia Covid, el sector perdió 137.000 millones en 2020. El terreno negativo se prolongó en 2021 (pérdidas de 42.000 millones) y 2022 (pérdidas de 6.900 millones). Por tanto, después de tres ejercicios de pérdidas, 2023 vuelve a posicionar a las compañías aéreas en beneficios.

Récord de pasajeros y de aeronaves, pero bajos márgenes

Accediendo al detalle del mentado informe de IATA, podemos observar que el tráfico de pasajeros se incrementó en un 40,1%. Destacó especialmente la fuerte subida que hemos visto en la región de Asia Pacífico, motivada principalmente por la reapertura de los mercados chinos en Enero.

El pronóstico de cara a 2024 resulta muy alentador. Se espera que para el ejercicio próximo se logre superar el nivel de 4.500 millones de pasajeros que vivimos en 2019, hasta alcanzar la cifra de 4.700 millones. También se batirá el récord de número de vuelos, llegando a 40,1 millones frente a los 38,9 registrados también en 2019.

La IATA establece así una tasa de crecimiento CAGR del 4,2%, con la que proyecta su escenario base. De no haber interferencias en el trayecto, la estimación habla de 7.800 millones de pasajeros para el año 2040.

Rentabilidad insuficiente

Volviendo al corto plazo, la Asociación espera que en 2024 se bata también el récord de ingresos del sector alcanzando los 964.000 millones de dólares. Ahora bien, a pesar de este dato y de las cifras que ya hemos dado para con el número de pasajeros y el número de vuelos, lo cierto es que no se espera todavía que se bata el récord de beneficios. Ello se debe principalmente al fuerte estrechamiento de márgenes que estamos viendo, donde la media del sector queda en un 2,7%.

El encarecimiento de los combustibles y los costes de financiación , el aumento de salarios o el incremento de gastos asociados (como el de las tasas aeroportuarias) ha llevado al sector a un momento delicado. A este respecto, Willie Walsh, director general de IATA, se expresó de la siguiente forma:

“Las aerolíneas siempre competirán ferozmente por sus clientes, pero siguen estando demasiado lastradas por una regulación onerosa, la fragmentación, los elevados costes de las infraestructuras y una cadena de suministro poblada de oligopolios”

Sin embargo esperan que se trata de una cuestión coyuntural, siendo optimistas de cara a una mejora de márgenes en el futuro.

Desempeño irregular de las acciones de compañías aéreas

Aunque en términos generales el 2023 ha resultado positivo para las cotizaciones de las distintas compañías aéreas, lo cierto es que no todas han actuado con el mismo desempeño. Si observamos la evolución de los principales referentes europeos, vemos que EasyJet sería la aerolínea con mayor crecimiento. La británica habría superado el +46% con relativa holgura. Le acompañarían en cabeza Ryanair (+40%) e IAG (+32%):

Como podemos observar en la gráfica, las empresas más penalizadas, aunque también en terreno positivo, habrían sido Lufthansa (+9%) y Airfrance-KLM (+1%).

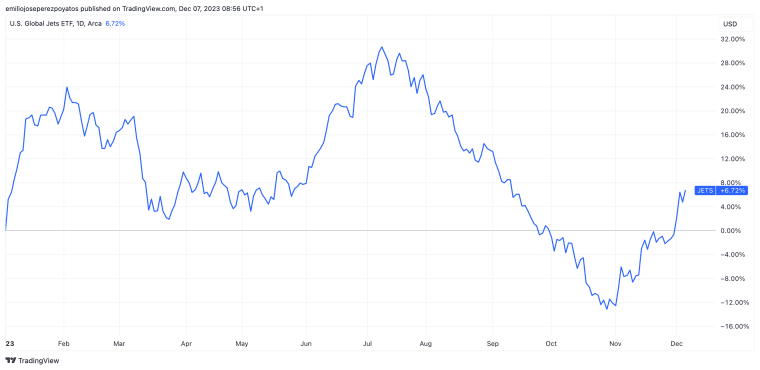

Si nos dirigimos al mercado norteamericano, el más amplio y diverso, podemos encontrar a valores que han brillado con luz propia y otros que se han hundido estrepitosamente. Así, tenemos a un Delta Airlines que acumula una revalorización de +19%, mientras que Southwest cae un -14%. Para medir el sector en su conjunto, podemos emplear la evolución del ETF US Global Jets, vehículo que replica el índice US Global Jets en donde están recogidas un total de 51 compañías diferentes. Este ETF acumula una rentabilidad de +6,7% en estos momentos: