Ni el rally de Navidad, ni los cierres de cortos y tampoco un sentimiento bullish generalizado. El mayor catalizador que parece haber encontrado el mercado en el mes de noviembre vendría dado por la actividad de los Bancos Centrales. Tanto la renta variable como la renta fija se habrían visto favorecidas por una coordinación de actuaciones entre los principales organismos monetarios.

Esa es la tesis que vendría afirmando Goldman Sachs, entidad que ha seguido de cerca la evolución de los balances de los principales bancos centrales.

Según datos recientes proporcionado por el banco, entre la FED, el BCE, el BoJ, el BoE y el Banco Popular de China se habría inyectado en este último mes un total de 350.000 millones de dólares. Dicha inyección sería la tercera más grande del año, junto con los incrementos que vimos en los meses de enero y marzo.

La renta variable americana, cerrando 2024 en 4700 puntos

El mismo banco de inversión publicó un reportaje a finales del pasado mes en donde recogía las previsiones para la renta variable estadounidense de cara al próximo ejercicio. En la actualidad contamos con una revalorización YTD superior al 18%, cerrando ligeramente por debajo de los 4.600 puntos:

Sin embargo, parece que Goldman Sachs no contempla el mismo ritmo de crecimiento para el S&P 500 en 2024. De hecho su escenario principal es que siquiera veríamos el doble dígito.

“Prevemos que el índice S&P 500 terminará 2024 en 4700, lo que representa una subida de precios a 12 meses del 5% y una rentabilidad total del 6% incluidos los dividendos”

Además, siendo especialmente cautos en sus proyecciones, los analistas consideran que el crecimiento vendría además en el segundo semestre del año. El motivo sería el exceso de optimismo que se ve concentrado en los primeros seis meses del año a propósito de los recortes de la FED.

Para Goldman, dichos recortes se darán en la segunda mitad del año, catalizando hacia un crecimiento de la renta variable que además podría verse influido por el resultado electoral del mes de noviembre (Presidenciales en EEUU).

“Nuestros objetivos provisionales para el índice S&P 500 reflejan un mercado plano durante el primer semestre de 2024. Creemos que la rentabilidad del índice se concentrará en el segundo semestre de 2024. Un crecimiento económico resistente a principios de año obligará al mercado a retrasar su actual valoración de que los recortes de la Fed comenzarán en el 2T, y la incertidumbre de las elecciones estadounidenses suprimirá el apetito por el riesgo. Más avanzado el año, el primer recorte de la Fed y la resolución de la incertidumbre electoral elevarán los precios de la renta variable estadounidense”

Gráficamente, la perspectiva queda de la siguiente manera:

El lastre podrían ser los beneficios

Siguiendo la cautela que muestra Goldman Sachs, otra gestora de activos de renombre como lo es T. Rowe Price ha estado incidiendo en que el problema para el crecimiento de la renta variable en 2024 vendrá por el campo de los beneficios. Así por ejemplo se determinó en uno de sus últimos estudios sobre la situación de mercado:

“Con la era de los bajos tipos de interés, los bajos impuestos, el bajo crecimiento salarial, los precios baratos de las materias primas, las ganancias tecnológicas fáciles y la globalización deflacionaria ya superada, esto tendrá implicaciones para los márgenes de beneficio de todas las empresas. Aunque la primera mitad de 2023 ha ocultado en cierto modo este tema, ya que las empresas tecnológicas de gran capitalización han ejercido una fuerte influencia en los rendimientos de la renta variable, esta estrechez se desvanecerá inevitablemente para crear una mayor amplitud de mercado.”

Con ello, parece que la evolución de los ingresos que hemos vivido en las últimas entregas de resultados ha ido en línea con la estimación que la firma hizo en su día.

La renta fija dispara su volatilidad mientras los bonos caen

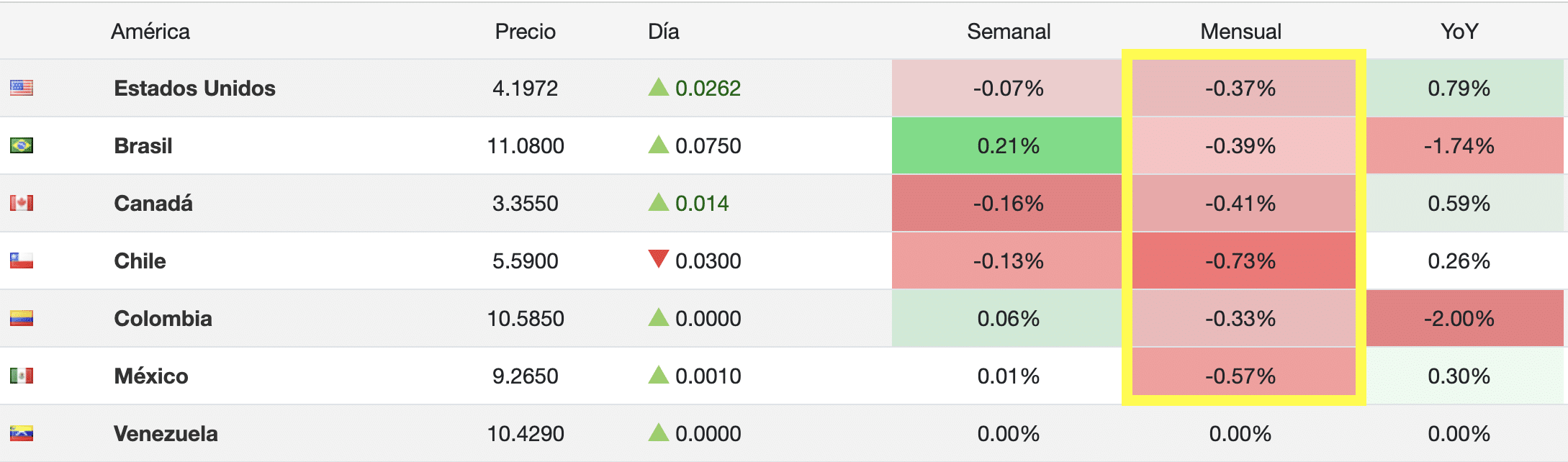

Otro elemento que se ha visto directamente afectado por las inyecciones de los bancos centrales han sido los títulos de deuda. En el último mes hemos visto recortes sin precedentes en la práctica totalidad de economías. En Europa, por ejemplo, el bono a 10 años español retrocedió un -0,45%, el de Italia un -0,47% o el de Alemania un -0,41%:

La evolución ha seguido el mismo camino en América. El Treasury estadounidense ha caído un -0,37%, mientras que en canadá el retroceso fue del -0,41% y en México del -0,57%: