Viens no sarežģītākajiem aspektiem uzsākot uzņēmējdarbību ir investīcijas. Varat mēģināt pārliecināt investorus un riska kapitālistus, taču, ja esat iesācējs uzņēmējdarbībā, jūsu izredzes iegūt finansējumu, izmantojot šos kanālus, ir diezgna niecīgas. Varat arī apspriest to ar savu banku un pat ar ģimeni un draugiem, lai noskaidrotu, vai viņi varēs jums aizdot līdzekļus, taču bieži vien tā ir sarežģīta cīņa.

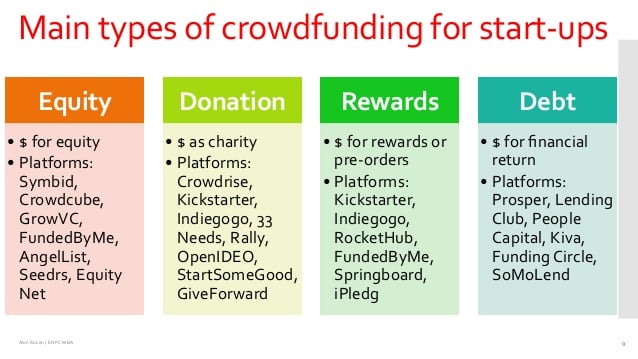

Kopfinansēšana: kas jādara topošam uzņēmējam?

Kopfinansēšana ir labākā jums pieejamā zvēle. Varat sākt kopaizdevumu kampaņu, lai pieprasītu nepieciešamo finansējumu un šajā procesā autentificētu savu ideju. Bet nenovērtējiet par zemu, kopfinansēšanas kampaņas prasa daudz darba. Ja jūs patiešām vēlaties iesaistīties uzņēmējdarbībā un būsiet gatavs ieguldīt enerģiju un laiku, kas nepieciešams, lai apstiprinātu savu starta projektu.

Kopfinansēšana ir parādījusi būtiskas izmaiņas veidā, kā uzņēmēji novērtē un ražo savus produktus. Tā kā mobilais tālrunis vai dietālrunis ir nodrošinājis saziņu un tehnoloģiju iekvienam, pūļa aizdošana ir nodevusi ieguldījumus un finansējumu masu rokās.

Pirmā neveiksme: jūs vienmēr varat mēģināt vēlreiz

Kopfinansēšanas neveiksme ir iespēja jums mācīties no tā, kāpēc tā neizdevās, un tas var sniegt jums mācības, kas jums nepieciešamas, lai veiktu izmaiņas nākamajai kampaņai.

Tādējādi katrs mēģinājums sniegtu jums nenovērtējamu atgriezenisko saiti un datus reālajā pasaulē. Iespēja parādīties kolektīvās finansēšanas platformā, kas katru mēnesi saņem simtiem tūkstošu apmeklētāju, nodoršina ļoti labu ekspozīcijas līmeni.

Šī auditorija dalīsies savos komentāros un palīdzēs jums vadīt jūsu turpmāko produktu dizainu. Jums jāsaprot, ka runa nav tikai par naudu; jūsu kolektīvā aizdošana var palīdzēt jums atrast nākamos klientus, sākt veidot fanu bāzi un pārbaudīt produktu.

Nosakiet reālus kolektīvā finansējuma mērķus

Varētu domāt, ka jo ilgāk kopfinansēšanas kampaņa turpinās, jo vairāk naudas tā savāc. Saskaņā ar Kickstarter statistika liecina, ka liela daļa finansējuma tiek saņemta kampaņas pirmajās dienās. Tam vienmēr seko klusums, kasm seko vēl viens maksimums pūļa finansēšanas kampaņas pēdējās dienās.

Iestatot kampaņu uz mēnesi, jūs samazināsiet klusmu starp sākotnējo un pēdējo finansējuma maksimumu.

Daudziem uzņēmējiem ir kārdinājums pārvērtēt investīcijas, kas nepieciešamas sava projekta uzsākšanai. Tas ir tāpēc, ka viņi, iespējams, nekad nav veikuši atbilstošu izpēti, lai noteiktu, kādas būs startēšanas izmaksas. Tāpēc pirms uzņēmējdarbības uzsākšanas veiciet nepieciešamo izpēti.

Uzziniet par reālajām izmaksām. Iegūstiet taustāmus skaitļus. Šis process palīdz;es jums noteikt sasniedzamus un reālistiskus finansējuma mērķus.

Uzņēmējs un nauda

Nenovērtējiet par zemu jauna uzņēmuma finansiālās vajadzības un negaidiet, kas būs steidzami jāatrod līdzekļi. Vai tas nozīmē, ka biznesa izveide ir paredzēta bagātajiem? Nē, par laimi: kapitāls, goda aizdevumi, banku aizdevumi, riska kapitāls…finanšu ierīces ļauj jaunajiem vadītājiem atbalstīt savu izaugsmi.

Sākumā nenovērtējiet par zemu vajadzības

Biznesa veidotājs bieži vien ir optimisks un savas finansiālās vajadzības izvērtē līdz minimuma, bieži samazinot sākotnējās investīciju vajadzības. Jo īpaši pakalpojumu uzņēmumu gadījumā tie ir ierobežoti. Tomēr jātceras, ka sākuma likme ir galvenais finansējuma avots, kas uzņēmumam būs līdz tā peļņas punkta sasniegšanai.

Ir ierasts un gandrīz normāli, ka uzņemumam pirmajos darbības gados rodas zaudējumi. Zaudējumi samazinās uzņēmuma “pašu kapitālu” (kapitālu plus katra gada rezultātu summēšana). Sākuma kapitālā šie zadējumi ir jārēķinās, tos nefinasēs bankas.

Turklāt ir svarīgi ņemt vērā nepieciešamību pēc apgorzāmā kapitāla. Tā ir krājumu un naudas finansēšana, kas pienākas klientiem (2 pārdošanas mēneši teorētiski, līdz 6 mēnešiem, ja klients ir valsts). Tādā pašā veidā ir diezgan grūti finansēt šo vajadzību no apgrozāmā kapitāla; dažas ierīces pastāv, piemēram, faktorings, taču tās ir bīstamas, jo banka jebkurā brīdī var tās apturēt. Tāpēc šīs vajadzības ir jāparedz, tiklīdz uzņēmums tiek uzsākts.

Visbeidzot, aplēšot finansējuma vajadzības, labāk ir paredzēt sākotnējo budžeta komunikācijai un reklāmai; izdevumi, kas netiks ieskaitīti kā ieguldījums – pat ja tas būtu. Tam ir jāpievieno arī drošības rezerve, lai tāds uzņēmuma dzīvības risks kā zādzība, nesamaksāts vai tiesvedība to nestabilizētu.

Kapitāls, komunikācijas ierocis

Kad radītājs ir novērtējis šīs vajadzības, kā tos finansēt?

Pirmkārt, viņa ir jāiegulda nauda no personīgās bagātības savā biznesā; tas ir kapitāls. Pēc ieguldījuma šī nauda nekad netiks atgūta. Vai nu bizness būs ienesīgs, tad radītājs varēs saņemt dividendes; vai nu viņi pazudīs, un radītājs zaudēs to, kas viņam ir labākais. Tas ir spēles noteikumus, un radītājam tas ir jāpieņem.

Kapitāls ir finanšu komunikācijas ierocis, “Lūk, ko es esmu gatavs likt par šo uzņēmumu”. Vairāk par šo summu bankas biznesa darbības sākumā neaizdos. Turklāt sākumkapitāla apmērs būs redzams visos uzņēmuma oficiālajos dukomentos, tas nozīmē, ka tas ir tas, ko šis uzņēmums sver attiecībā pret ārējiem sarunu biedriem, klientiem, piegādātājiem, darbiniekiem, partneriem.

Šobrīd ir ļoti labas ziņas: valsts subsidē uzņēmēju 25% apmērā; faktiski ¼ no tā, ko dibinātājs (vai radinieki) iegulda MVU kapitālā, tiek atskaitīta no to ienākuma nodokļa summas. Šo naudu ir iespējams samaksāt vairāku gadu laikā, lai maksimāli izmantotu šo ļoti interesanto ierīci.

Ja paša radītāja īpašums nav pieteikams, lai piesaitītu nepieciešamo kapitāla apjomu, veidotājs var aziņemties naudu no bankas personīgi, bet baņķieri prasīs galvojumu. No otras puses, ir aizdevumi bez ķīlas, kas pazīstami kā “goda aizdevumi”, kas tiek piešķirti uzņēmējiem ar asociāciju starpniecību. Šie tīkli atbalsta projektus, kas šķiet daudzsološi nākotnei, “biznesa plānu” novērtējot mazāk par radītāja personību.

Iekļūsti aizdevumos tagad

Uzņēmējdarbības sākumā, kad kapitāls ir ieguldīts, nevilcinieties lūgt bankas, negaidot. Uzņēmējiem pastāv kredītu atbalsta shēmas, kuras vēlāk nevar izmantot. Jo īpaši aizdevums uzņēmējdarbības uzsākšanai: valsts pilnībā garantēts aizdevums, ko it kā piedāvā visas bankas. Tam ir pievienots “klasiskais” bankas aizdevums, no kura daļu garantē arī valsts.

Šo kredītu var izmantot materiālajām investīcijām, piemēram, mēbelēm, datoriem vai ražošanas instrumentiem. Patiešām, bankas dod priekšroku šāda veida izdevumu finansēšanai, nevis nemateriālajiem ieguldījumiem vai nepiciešamībai pēc apgorzāmā kapitāla.

Pat ja aizdevuma izmantošana no pirmā acu uzmetiena nešķiet nepieciešama; radošie kredīta nosacījumi ir vieglāki nekā biznesa pirmajos gados, īpaši, ja tie rada zaudējumus. Turklāt var arī paturēt prātā, ka kredītu procenti ir atskaitāmi no uzņēmuma ar nodokli apliekamā rezultātā; tādēļ ir fiskāli izdevīgi tikt finansētam no parāda.

Pirmajās apmaiņās ar banku tā drošu vien prasīs kopīgu galvojumu no pārvaldnieka. Tas ir, vadītājs personīgi apņemas atmaksāt bankai, ja uzņēmums to vairs nevar izdarīt. Tas nozīmē, ka radītājs nodod savus aktīvus ārpus uzņēmuma kapitāla. Daudzos gadījumos solidārās garantijas šķiet neaizbēgamas. No otras puses, ir nepieciešamas apspriest nosacījumus: tas nedrīkst iesaistīt radītāja laulāto; tai jābūt ierobežotai līdz kredītu summai, kam nav valsts garantijas; summai jāsamazinās katru gadu, kad kredīts tiek atmaksāts.

Diemžēl bankas necīnās par to, lai biznesa veidotāji būtu klienti. Daudzi no viņiem vienkārši atsakās atvērt profesionālus kontus. Viņiem tā ir riskanta klientūra, pat ja sākotnēji kredīti ir garantēti, kā mēs redzējām iepriekš. Tomēr bankas partneris, kurš saprot biznesa plānu, ir neaizstājams radītājs. Šjā posmā radītāju pavadīšana tīklos (inkubatori, uzņēmēju tīkli) ļauj viņiem iegūt lielāku nozīmi sarunās ar bankām.

Vēlāk uzņēmuma dzīvē noder, ka ir otrs bankas partneris. Patiešām, nosacījumi un piedāvātie pakalpojumi var mainīties, un radītājam būs noderīgi salīdzināt vairāku banku piedāvājumu.

Nauda ir dzīve

Kad uzņēmējs ir mobilizējis savu finansējumu, uzņēmums var sālt darboties. Visus izdevumus, piegādātājus, algas, nodokļus apmaksās viens ienākumu avots: klienti. Klientu atrašana, iespējams, būs vissvarīgākā radītāja misija šajos pirmajos gados. Tieši apgrozījums būs uzņēmuma progresa un panākumu radītājs ilgtermiņā.

Uzņēmēji var lūgt palīdzību daudzām organizācijām un asociācijām, lai saņemtu palīdzību sava projekta finansēšanai. Šie plaīglīdzekļi dažkārt tiek apvienoti ar atbalsta piedāvājumu, kas palīdz strukturēt satura veidotāja pieeju. Finansiālajam atbalstam var būt konkrēti mērķi, un to var piešķirt ar noteiktiem nosacījumiem. Šie nosacījumi dažādās nozarēs un dažkārt atšķiras arī pēc ģeogrāfiskās atrašanās vietas, tāpēc, lai iegūtu priekšstatu, jums ir jāizpēta par uzņēmējdarbības uzsākšanas aizdevumiem pa nozarēm.

Tomēr uzņēmuma veselība, tā dzīvība vai nāve būs atkarīga no visa cita: tās naudas. Ja kādā uzņēmuma darbības psomā nauda beigsies, tad viss var apstāties, pat ja komerciālie panākumi ir plaukumā. Katastrofas scenāriju var izraisīt viens maksājuma incidents: čeka atteikums, kredītlīnija vai overdrafta dzēšana, pazemināts kredīta apdoršinātāja reitings, piegādātāju maksājumu termiņu saīsināšana, apgorzāmā kapitāla palielināšana, naudas līdzekļu apjoma samazināšanās, maksājumu neizpilde, ko deklerējusi valsts iestāde kreditoru tiesā. Daudzi uzņēmēji ir zaudējuši visu šajā infernālajā spirālē. Taču uzņēmuma partneri (banka, klienti, piegādātāji) visi ir ieinteresēti, lai tas būtu labi; radītājam ir jācenšas ar viņiem labi sazināties, kad saskaras ar grūtībām.

Radītājam ir jāizveido organizācija, kas ļauj labi saņemt viņa rēķinus: pirmās iemaksas pieprasījums, avansa maksājumus, tiešo debetu, kredīta apdrošināšanas vai atgūšanas abonēšanu. Viņš pievērsīs lielu uzmanību sabiedriskajai kārtībai: dažkārt valsts neievēro likumu un maksā krietni ilgāk par likumā noteikto to 60 dienu termiņu. Turklāt dažreiz labāk ir atteikt pasūtījumu, nevis pārvaldīt debitoru parādus.

Ja naudas apjoms ir ierobežots, veidotājs varēs izmantot noteiktu finansēšanas veidu: overdraftu. Tas dažreiz ir noderīgi, lai mēneša laikā tiktu galā ar lielām naudas kustībām. Tas nevar būt ilgtermiņa finansēšanas instruments. Baņķieris, kurš, iespējams, praīs galvotāja kopējo galvojumu par overdrafta summu, var bez iemesla anulēt savu pilnvarojumu vienas nakts laikā.

Attīstības finansēšana

Kad radītājs ir izturējis rentabilitātes posmu, viņš uzdod sev jautājumu par attīstību. To var saistīt ar jauninājumiem vai vienkārši ar tā darbību paplašināšanu. Šīs attīstības atbalstam ir dažādi mehānismi.

Ja uzņēmums ir inovatīvs, tad jāizmanto “nodokļu pētniecības kredīts”. Šī shēma ļauj finansēt 30% no izdevumiem, kas saistīti ar inovācijām vai pētniecību. Dažiem radītājiem tas joprojām nav zināms, taču tas ir neizbēgami. Uzņēmuma pirmajos 8 dzīves gados tas var iegūt arī “jauna inovatīva uzņēmuma” statusu, ja ar inovācijām saistīties izdevumi pārsniedz 15% no kopējiem izdevumiem. Šis statuss ļauj ietaupīt izmaksas un nodokļus.

Visbeidzot, veidotājs var saņemt arī dotācijas. Tās bieži maksā kopienas; daudzos gadījumos atbalstot projektus, kas veicina nodarbinātību.

Riska kapitāls, kādiem projektiem?

Līdz šim uzrādītais finansējums radītājam (un, iespējams, arī viņa ģimenei) atstāj 100% uzņēmumu akcijas. Un otrādi, riska kapitāls dir radītājs, lai pārdotu uzņēmuma daļu pret trešās puses parakstītu kapitāla palielinājumu. Prasti ieguldītāja līdzdalība iz mazākuma daļa, kas atstāj darbības kontroli dibinātāju ziņā.

Šis finansējuma veids nav piemērots visiem projektiem. Patiešām, ja ir iespējams “savākt” ievērojamas summas (no 100 tūsktošiem Euro privātajiem biznesa eņģeļiem, no 1 miljona euro riska kapitāla organizācijām); problēma ir investora aiziešana. Pēdējais uzņemas ļoti svarīgu risku, tāpēc tam būs nepieciešama augsta ieguldījuma atdeve īsā laikā (piemēram, trīs reizes lielāka par savu daļu pēc 4 gadiem). Līdz ar to uzņēmuma attīstībai ir jābūt ļoti straujai (darbības izaugsmei, piemēram, virs 50% gadā). Tas var attiekties uz uzņēmumiem, kas tiecas būt līderi jaunos tirgos; vai kuriem ir konkurences priekšrocības saistībā ar tehnoloģiju vai patentu.

Turklāt IPO laikā investori nevar “iziet”, jo šī parādības ir gandrīz izzudusi; būs nepieciešams, lai radītājs par augstu cenu nopērk investora akcijas (aizņemoties), vai arī investors tās pārdod tālāk kādam tirgus dalībniekam, tātad konkurentiem, kas var būt pretrunā ar dibinātāja interesēm. Savukārt, ja viņš vēlas pārdot savu biznesu par augstu cenu, viņa kapitāla investori viņam palīdzēs pricēju meklējumos [ar augstu darījuma cenu.

Sargieties no lamatām, jo, ja uzņēmums strādā labi, bet mazāk iespaidīgi nekā gaid;its, radītājs var zaudēt visu. Atkarībā no akcionāru pakta investori var piespiest pārdot uzņēmumu, atgūt savu likmu un atstāt dibinātāju bez nekā. Tapēc riska kapitāla ierocis ir abpusējs; tas neaizstāj banku finansējumu “tradicionālākiem” attīstības projektiem.

Uzņēmējdarbības dibinātājs visas karjeras laikā saskarsies ar naudu. Sākotnēji, lai piesaistītu nepieciešamos līdzekļus; katru dienu uzraudzīt naudas plūsmu; beigās, lai apspriestu uzņēmuma nodošanu. Kāpēc tiek izveidots uzņēmums? Personīgajam piepildījumam, kaut ko radīt, būt sev priekšniekam; arī par naudu! Naudai ir jābūt uzņēmēja sabiedrotajam, nevis viņa ienaidniekam; viņam jāiemācās to izmantot kā instrumentu un saglabāt savu neatkarību.

Lasiet arī: