Cuenta atrás para la implantación definitiva de Basel III Endgame. Después de más de una década de negociaciones e informes, parece que la nueva normativa de capital está lista para entrar en vigor. A pesar de que la adopción sería progresiva, estableciendo como fecha tope el 2028, lo cierto es que los grandes ejecutivos de Wall Street están alertando de las nefastas consecuencias que podrían acarrear.

En un cierre de filas sin precedentes, los representantes de las principales firmas bancarias han declarado ante el Congreso que las medidas contempladas por el plan pueden suponer un desastre absoluto a las puertas de una incipiente recesión, la cual vendría provocada a su vez por la política restrictiva de la FED.

Estamos hablando de una iniciativa que surgió a partir de la gran Crisis Financiera de 2007 – 2008, a partir de la cual el Comité de Supervisión Bancaria de Basilea quiso reformar el modelo entonces vigente, que era Basel II.

En principio, Basel III Endgame tendría que haber entrado en vigor entre 2013 y 2015, pero se pospuso. Llegada la crisis Covid, hubo una nueva prórroga ya desde este año se está empezando a aplicar, si bien contempla un desarrollo de hasta 5 años.

La banca americana se opone frontalmente a Basel III Endgame

El miércoles día 6 de diciembre, ante el Congresos de los Estados Unidos de América, los CEO de los 8 principales bancos del país se pronunciaron. Entre ellos estaban figuras conocidas como Jamie Dimon de JP Morgan Chase, Brian Moynihan del BofA, Jane Fraser de Citigroup o David Solomon de Goldman Sachs,

El máximo dirigente de JP Morgan, Jamie Dimon, se pronunció en los siguientes términos ante la cámara:

“Las hipotecas y los préstamos para pequeñas empresas serán más caros y de más difícil acceso, especialmente para los prestatarios de ingresos bajos a moderados […] Los ahorros para la jubilación o la universidad producirán menores rendimientos a medida que aumenten los costos para los administradores de activos”

En un tono similar expuso su visión la CEO de Citigroup, que afirmaba lo siguiente en relación a las clases menos pudientes:

“(Los cambios) aumentarían el costo de los préstamos para los agricultores de las comunidades rurales [..] Podría afectarles en términos de sus hipotecas, podría afectar sus tarjetas de crédito. (En definitiva) podría afectar de manera importante el costo de cualquier préstamo que obtengan”

Si bien Basel III Endgame es un marco de desarrollo y cohesión de las políticas bancarias, bien es cierto que cada país es responsable de dar forma y contenido a las mismas. En EEUU ha sido la Corporación Federal de Seguro de Depósitos (FDIC), agencia independiente creada por el Congreso para mantener la estabilidad y la confianza pública en el sistema financiero del país, la encargada de coordinar la actividad.

Los cambios propuestos se dieron a conocer conjuntamente con la Reserva Federal a finales de junio de este año, y en principio los requisitos más estrictos se aplican a todos los bancos con al menos 100.000 millones de dólares en activos.

La campaña Stop Basel Endgame

Tan decididos están los banqueros estadounidenses a plantar batalla ante la implantación de la norma que han lanzado una campaña de marketing: #StopBaselEndgame. Dicha campaña surge formalmente como iniciativa del Bank Policy Institute (BPI), una suerte de asociación privada de banca que procura actuar como lobby de las principales entidades financieras estadounidenses o que operan en EEUU.

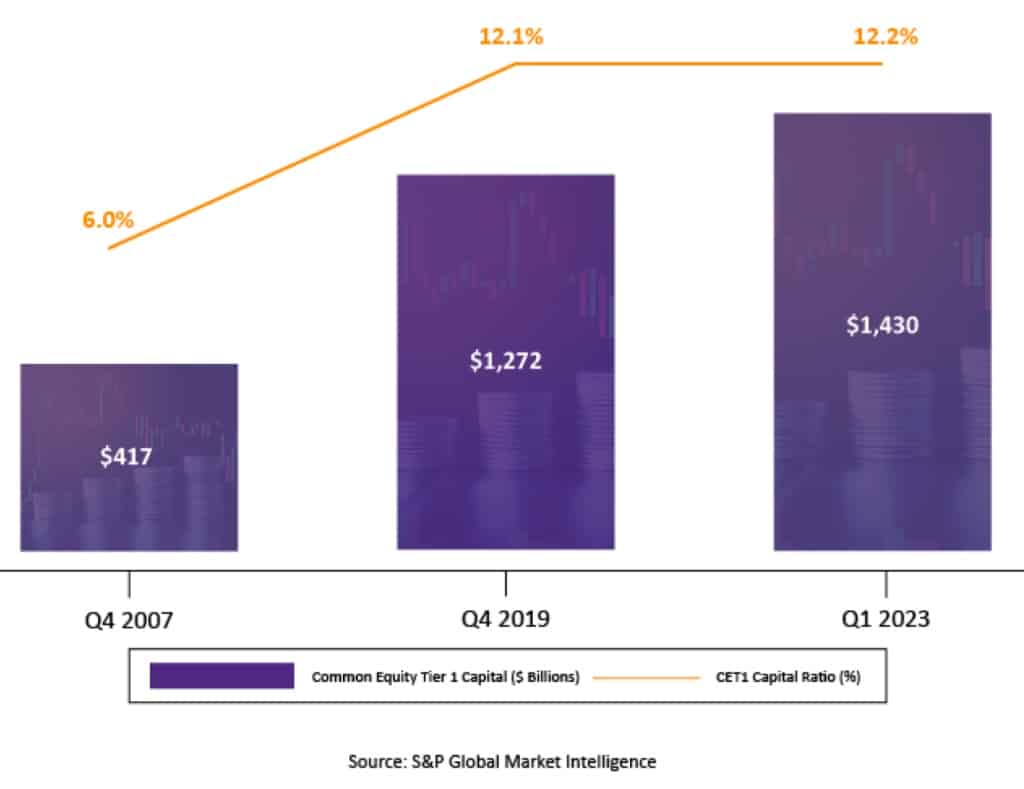

Según se informa desde esta campaña, los grandes bancos afectados por Basilea III ya estarían cumpliendo con la exigencia de una mayor solvencia. De hecho, desde la crisis de 2007 las entidades han multiplicado el capital de calidad CET1 de manera equivalente a x3,5 veces. Eso ha provocado que el ratio pase del 6% al 12,2% en estos años:

Además, el BPI baraja la tesis de que la implantación de Basel III Endgame sabe perfectamente que habrá un sector ganador: los fondos de inversión y las financieras no bancarias. Según datos que maneja la asociación, la importancia de este tipo de entes en el crédito no ha dejado de crecer en los últimos años. Ello bien se demuestra por ejemplo en la siguiente gráfica sobre la financiación bancaria en el préstamo hipotecario:

BPI esgrime que este tipo de entidades no se encontrarían bajo la influencia de Basel III Endgame. Con ello, para un mismo servicio veremos que operarían en desigualdad de condiciones. Además, de media aplican tasas de interés más altas que los bancos normales, lo que en última instancia va en perjuicio de los ciudadanos.

El sector financiero europeo va por delante en la implantación

Por extraño que pueda parecer, la Unión Europea ha tomado la delantera en la adopción de las. norma de Basel II Endgame. A lo largo de los últimos años se ha emprendido una estrategia coordinada para ir endureciendo de forma paulatina el CET1 de las entidades supervisadas. De este modo, la unión estaría aplicando unas coberturas mucho más estrictas de cómo se trabaja en EEUU. Durante tiempo lastró el crecimiento de las acciones en bolsa, pero a la larga había merecido la pena.

Por ejemplo, el LCR o Liquidity Coverage Ratio medio en el Viejo Continente se sitúa en el 164,7 %. El mismo ratio para la banca americana está situado en la órbita del 116%. Esto ha supuesto que a día de hoy no se necesiten más de 600 millones de euros en conjunto para cumplir con los requisitos, tal y como informó la Autoridad Bancaria Europea (EBA) en una nota de prensa. Evidentemente, esto contrasta con la fuerte provisión que se reclama a la banca americana en este momento.